Carmignac Merger Arbitrage: Q1 2024 - Letter from the Portfolio Managers

With the prospect of central banks cutting rates, equity markets continued their rally in the first quarter of 2024. The Eurostoxx and S&P 500 rose by 12.9% and 10.6% respectively. On the other hand, the start of the year was more mixed for bond markets, with the US High Yield segment (Iboxx Liquid HY) up 1.3% and the Investment Grade segment (Iboxx Liquid IG) down 0.7%. In terms of to the Merger Arbitrage strategy, our CMA/CMAP funds returned respectively +0.92% and +0.89% in Q1 2024, while the Credit Suisse Merger Arbitrage Liquid index fell by 0.5% over the same period.

Performance review

First of all, most of our quarterly performance was achieved in the last month. Indeed, while the first two months of the year showed no real trend for our strategy, March saw a good performance driver, with the finalization of a large number of transactions. Among the most important were Cisco's $28 billion takeover of Splunk, Bristol-Myers Squibb's $11 billion acquisition of Karuna Therapeutics, and Campbell Soup's $3 billion purchase of Sovos Brands. Overall, nearly 21 deals were finalized in March, compared with just 7 in February. Once these deals had been closed and paid for, the capital redeployed on other deals still in progress resulted in a tightening of certain discounts, such as those on the Pioneer Natural Resources, Hess and Cerevel Therapeutics transactions.

At the start of this year, antitrust risk was the main source of volatility in Merger Arbitrage spreads.

In January, the American courts decided to block JetBlue Airways' takeover of Spirit Airlines for $3.6 billion, leading to a 60% fall in the target's shares. In the same month, Amazon withdrew its bid for iRobot under pressure from antitrust authorities in Europe and the US, resulting in a 65% drop in the shares of the vacuum cleaner manufacturer. While we were not invested in the first transaction, given the high risk of capital loss, we did have a small exposure to the second, which, despite the risk of failure, offered a very attractive return.

The month of March, however, was more favorable for certain projects where antitrust risks were a concern. Brookfield AM finally obtained approval from the United Arab Emirates (UAE) for its acquisition of Network International. Thermo Fischer Scientific's takeover of Olink was approved by the Icelandic antitrust authority and the Swedish Ministry of Foreign Affairs. After many months of uncertainty, Japan Investment Corp was finally authorized to withdraw its application for approval from the Chinese antitrust agency, enabling it to officially launch its bid for JSR. This last operation was one of the main contributors to our quarterly performance.

There were several notable increased bids during the 1st quarter.

In January, the Swedish IT services company Pagero Group was the subject of a battle between three players in the sector (Avalara, Thomson Reuters, Vertex), which resulted in the terms of the offer being improved by almost 39%. In February, the shipping company CMA CGM saw its bid for the British logistics services company Wincanton countered by a 37% higher offer from the American GXO Logistics. Finally, still in the UK, equipment manufacturer Spirent Communications is being targeted by two industry players, Keysight Technologies and Viavi Solutions. The target's shares climbed 12% compared with the terms of the initial offer in March. Our investment process enabled us to identify Pagero Group and Spirent Communications as potential situations of increased bids. These two positions thus made a positive contribution to our funds' performance in Q1 2024.

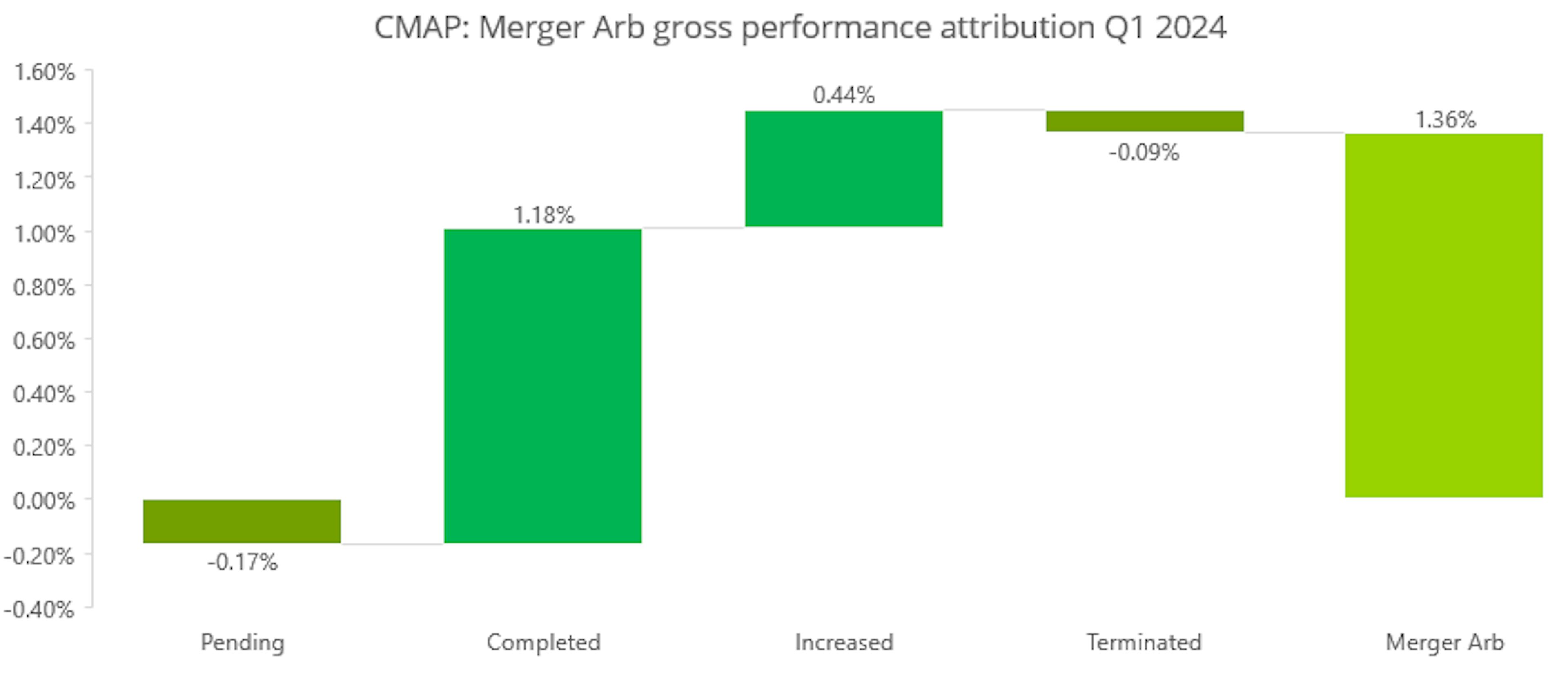

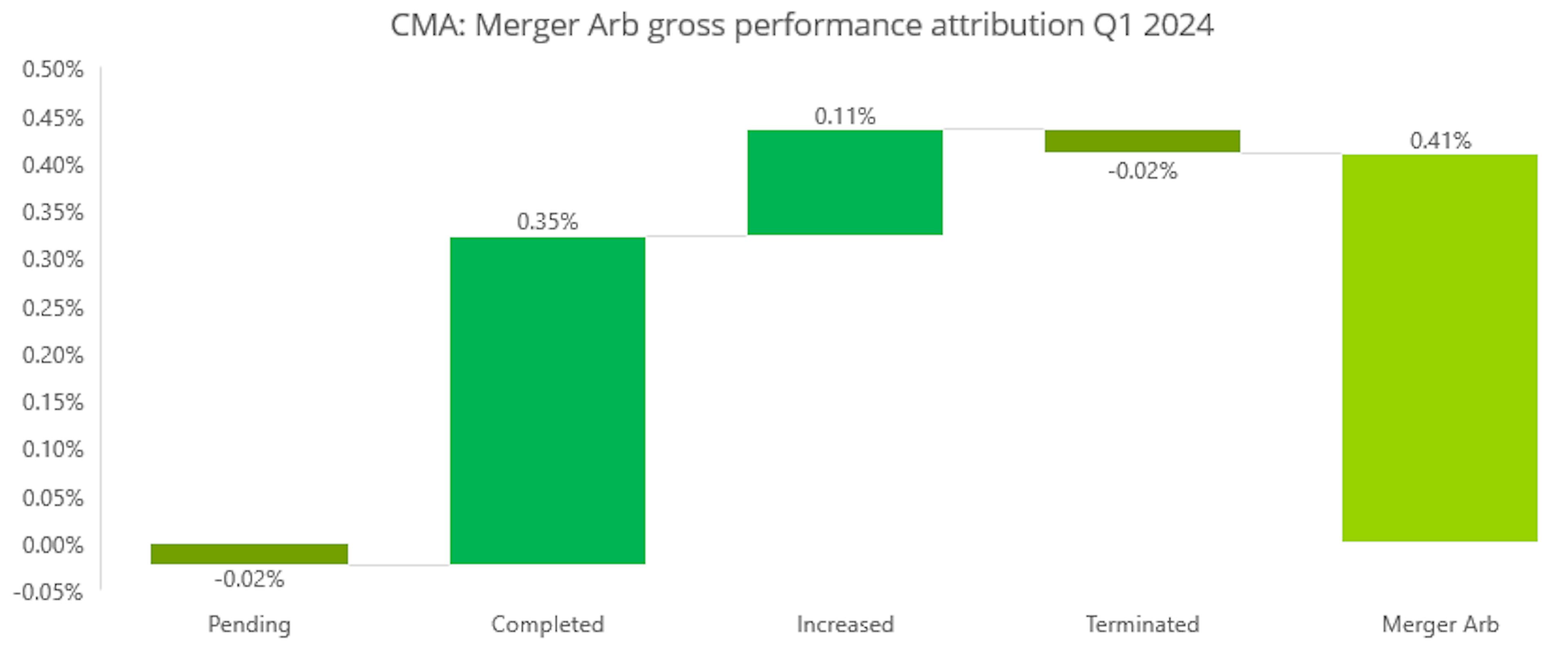

Another way of breaking down fund performance is to look at the status of the transaction at the end of the period. A takeover bid can be either:

- Pending: the operation has not yet been finalized, as all conditions precedent have not yet been lifted.

- Completed: the transaction has been finalized according to the initial terms.

- Increased: the buyer has increased its price or a third party has come in with a higher offer.

- Terminated: the operation has failed.

Using this methodology, we obtain the following table showing the local gross performance of the fund's Merger Arbitrage exposure (before management fees):

In this performance attribution, we note that the main driver of performance was the finalization of a large number of portfolio transactions during March. Given the high volatility of certain antitrust-risk spreads such as Capri and Olink, the "Pending" category made a negative contribution to performance over the quarter. We also noted a good contribution from the increased bids situations (Pagero Group and Spirent Communications), as well as a small impact from the iRobot failure.

M&A environment

The good news at the start of this year is the continuation of the good momentum in M&A activity observed since Q4 2023.

In fact, 92 new operations eligible for our portfolio were announced during Q1 2024, representing a 10% increase on the previous quarter and a 48% increase over the same period last year.

Two important facts stand out:

Firstly, and rather unexpectedly, Europe is the main driver of this growth: 29 deals were announced in Europe, up 93% on the same period last year. The UK alone accounted for more than half of the deals announced in Europe in Q1 2024. The weakness of the local currency combined with the attractive valuation of the equity market make the UK particularly attractive to foreign investors.

Secondly, the return of mega-deals is confirmed, with 8 new deals worth over $10 billion announced during the quarter, up 33% on the previous quarter and the same period last year. This recovery concerns all sectors of the economy, from technology to financial services, healthcare, consumer goods and energy. For both the target and the acquirer, mega-deals always represent a major strategic and financial risk, due to the difficulty of implementing them. That's why we believe that the return of this type of structuring deal is a real sign of renewed confidence on the part of business leaders, which should be one of the driving forces behind the recovery of the M&A business cycle in the medium term.

We believe that 2024 should be a good year for M&A activity. Indeed, a historical study of M&A activity shows that, while there is a certain cyclicality, downturns in activity tend to be short-lived on average and, for the current year, the engines of recovery are already in place:

- Approaching the end of the rate hike cycle, which should provide some visibility for business leaders.

- Return of mega-deals in most economic sectors.

- Sectoral shift in M&A activity towards the "old economy", driven in particular by the energy transition.

- New stock exchange regulations in Japan, aimed at opening up the market to M&A activity.

- A greater proportion of strategic players than financial players, who until now have been penalized by high interest rates.

- In certain sectors, such as Technology and Healthcare, external growth is structurally an integral part of development models.

Carmignac Portfolio Merger Arbitrage Plus I EUR Acc

- Aanbevolen minimale beleggingstermijn

- 3 jaar

- SFDR-fondscategorieën**

- Artikel 8

- Risicoschaal*

*Risicocategorie van het KID (essentiële-informatiedocument) indicator. Risicocategorie 1 betekent niet dat een belegging risicoloos is. Deze indicator kan in de loop van de tijd veranderen. **De Sustainable Finance Disclosure Regulation (SFDR) 2019/2088 is een Europese verordening die vermogensbeheerders verplicht hun fondsen te classificeren zoals onder meer: artikel 8 die milieu- en sociale kenmerken bevorderen, artikel 9 die investeringen duurzaam maken met meetbare doelstellingen, of artikel 6 die niet noodzakelijk een duurzaamheidsdoelstelling hebben. Voor meer informatie, bezoek: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=nl.

Voornaamste risico's van het Fonds

Kosten

- Instapkosten

- Wij brengen geen instapkosten in rekening.

- Uitstapkosten

- Wij brengen voor dit product geen uitstapkosten in rekening.

- Beheerskosten en andere administratie - of exploitatiekos ten

- 1,11% van de waarde van uw belegging per jaar. Dit is een schatting op basis van de feitelijke kosten over het afgelopen jaar.

- Prestatievergoedingen

- 20,00%

- Transactiekosten

- 0,84% van de waarde van uw belegging per jaar. Dit is een schatting van de kosten die ontstaan wanneer we de onderliggende beleggingen voor het product kopen en verkopen. Het feitelijke bedrag zal varieert naargelang hoeveel we kopen en verkopen.

Jaarlijks rendement

| Carmignac Portfolio Merger Arbitrage Plus | 3.2 |

| Carmignac Portfolio Merger Arbitrage Plus | - | - | + 4.3 % |

Bron: Carmignac op 28 mrt. 2024.

In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) .

Carmignac Portfolio Merger Arbitrage I EUR Acc

- Aanbevolen minimale beleggingstermijn

- 3 jaar

- SFDR-fondscategorieën**

- Artikel 8

- Risicoschaal*

*Risicocategorie van het KID (essentiële-informatiedocument) indicator. Risicocategorie 1 betekent niet dat een belegging risicoloos is. Deze indicator kan in de loop van de tijd veranderen. **De Sustainable Finance Disclosure Regulation (SFDR) 2019/2088 is een Europese verordening die vermogensbeheerders verplicht hun fondsen te classificeren zoals onder meer: artikel 8 die milieu- en sociale kenmerken bevorderen, artikel 9 die investeringen duurzaam maken met meetbare doelstellingen, of artikel 6 die niet noodzakelijk een duurzaamheidsdoelstelling hebben. Voor meer informatie, bezoek: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=nl.

Voornaamste risico's van het Fonds

Kosten

- Instapkosten

- Wij brengen geen instapkosten in rekening.

- Uitstapkosten

- Wij brengen voor dit product geen uitstapkosten in rekening.

- Beheerskosten en andere administratie - of exploitatiekos ten

- 0,62% van de waarde van uw belegging per jaar. Dit is een schatting op basis van de feitelijke kosten over het afgelopen jaar.

- Prestatievergoedingen

- 20,00% wanneer de aandelenklasse tijdens de prestatieperiode beter presteert dan de referentie-indicator. Het zal ook worden betaald als de aandelenklasse beter heeft gepresteerd dan de referentie-indicator, maar een negatieve prestatie had. Ondermaatse prestaties worden voor 5 jaar teruggevorderd. Het werkelijke bedrag hangt af van hoe goed uw belegging presteert. De geaggregeerde kostenraming hierboven omvat het gemiddelde over de laatste 5 jaar, of sinds de creatie van het product als dit minder dan 5 jaar is.

- Transactiekosten

- 0,30% van de waarde van uw belegging per jaar. Dit is een schatting van de kosten die ontstaan wanneer we de onderliggende beleggingen voor het product kopen en verkopen. Het feitelijke bedrag zal varieert naargelang hoeveel we kopen en verkopen.

Jaarlijks rendement

| Carmignac Portfolio Merger Arbitrage | 2.7 |

| Carmignac Portfolio Merger Arbitrage | - | - | + 3.8 % |

Bron: Carmignac op 28 mrt. 2024.

In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) .

Recente analyses

Belangrijke wettelijke informatie

Reclame. Raadpleeg het document essentiële informatiedocument /prospectus voordat u een beleggingsbeslissing neemt. Dit document is bestemd voor professionele cliënten.

Dit document mag zonder voorafgaande toestemming van de Beheermaatschappij niet geheel of gedeeltelijk worden gereproduceerd. Het is geen aanbod tot inschrijving, noch een beleggingsadvies. Het is niet bedoeld als boekhoudkundig, juridisch of fiscaal advies, en mag derhalve ook niet als zodanig worden beschouwd. Het is uitsluitend ter informatie aan u verstrekt en het mag niet als betrouwbaar meetinstrument worden gezien voor het beoordelen van de verdiensten van het beleggen in effecten of belangen waaraan in dit document wordt gerefereerd, noch mag het voor andere doeleinden worden gebruikt. De in dit document opgenomen informatie kan onvolledig zijn en kan zonder voorafgaande kennisgeving worden gewijzigd. Deze informatie dateert van de datum waarop dit document is geschreven en is afkomstig van zowel bedrijfseigen als niet-bedrijfseigen bronnen die Carmignac betrouwbaar acht, maar is niet per se compleet en gegarandeerd nauwkeurig. Carmignac als organisatie, haar management en individuele medewerkers garanderen geenszins de nauwkeurigheid en betrouwbaarheid van deze informatie en stellen zich op generlei wijze aansprakelijk voor vergissingen en weglatingen (ook niet in geval van nalatigheid, van wie dan ook).

In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur). Als gevolg van wisselkoersschommelingen kan het rendement van aandelenklassen waarvan het wisselkoersrisico niet is afgedekt, stijgen of dalen.

Verwijzingen naar bepaalde waarden of financiële instrumenten zijn voorbeelden van beleggingen die in de portefeuilles van de fondsen van Carmignac aanwezig zijn of waren. Deze verwijzingen hebben niet tot doel om directe beleggingen in die instrumenten aan te moedigen en zijn geen beleggingsadvies. De Beheermaatschappij is niet onderworpen aan het verbod op het uitvoeren van transacties met deze instrumenten voorafgaand aan de verspreidingsdatum van de informatie. De portefeuilles van de fondsen van Carmignac kunnen op ieder moment worden gewijzigd.

De verwijzing naar een positionering of prijs, is geen garantie voor de resultaten in de toekomst van de UCIS of de manager. De aanbevolen beleggingshorizon is een minimale horizon en geen aanbeveling om uw beleggingen aan het einde van deze periode te verkopen.

Morningstar Rating™ : © Morningstar, Inc. Alle rechten voorbehouden. De informatie in dit document is eigendom van Morningstar en/of zijn informatie leveranciers, mag niet gekopieerd of verspreid worden en wordt niet gegarandeerd als zijnde exact, volledig of geschikt op dit moment. Morningstar noch zijn informatieleveranciers zijn verantwoordelijk voor eventuele schade of verliezen als gevolg van het gebruik van deze informatie.

Voor bepaalde personen of landen kan de toegang tot de fondsen aan beperkingen onderhevig zijn. Dit document richt zich niet tot personen die vallen onder een rechtsgebied waar (vanwege de nationaliteit of woonplaats van de desbetreffende persoon of om andere redenen) de informatie in dit document of de beschikbaarheid daarvan verboden is. Personen voor wie een dergelijk verbod geldt, hebben geen toegang tot deze informatie. Welke belastingen er worden geheven, hangt van de situatie van het individu af. De fondsen zijn niet geregistreerd voor de retailmarkt in Azië, Japan en Noord-Amerika, en zijn niet geregistreerd in Zuid-Amerika. Carmignac Fondsen zijn in Singapore als buitenlandse belegging met beperkende voorwaarden geregistreerd (uitsluitend voor professionele cliënten). De fondsen zijn niet geregistreerd in het kader van de Amerikaanse Securities Act van 1933. In overeenstemming met de Amerikaanse Regulation S en de FATCA mag het fonds niet ten gunste van of uit naam van een "U.S. person" direct of indirect aangeboden of verkocht worden. Bij de beslissing om in het gepromote fonds te beleggen moet rekening worden gehouden met alle kenmerken of doelstellingen ervan zoals beschreven in het prospectus. Het prospectus, de KID, de NIW en de jaarlijkse periodieke verslagen van het fonds zijn beschikbaar op www.carmignac.com, of op aanvraag bij de Beheermaatschappij. De risico's, vergoedingen en lopende kosten zijn beschreven in de KID (Essentiële informatiedocument). De KID dient voorafgaand aan iedere inschrijving aan de inschrijver beschikbaar te worden gesteld. De inschrijver dient de KID te lezen. Beleggers kunnen hun kapitaal gedeeltelijk of geheel verliezen aangezien het fondskapitaal niet wordt gegarandeerd. Aan de fondsen is een risico van kapitaalverlies verbonden. De beheermaatschappij kan op elk moment besluiten de marketing in uw land stop te zetten. Beleggers kunnen toegang krijgen tot een samenvatting van hun rechten in het Nederlands via de volgende link in sectie 6 getiteld "Samenvatting van de beleggersrechten"

Carmignac Portfolio verwijst naar de subfondsen van Carmignac Portfolio SICAV, een beleggingsmaatschappij naar Luxemburgs recht die voldoet aan de ICBE-richtlijn.

De Fondsen zijn beleggingsfondsen in contractuele vorm (FCP) conform de UCITS-richtlijn of AFIM-richtlijn onder Frans recht.