Obligatiestrategieën

Carmignac Portfolio Global Bond

Compartiment van een SICAV naar Luxemburgs rechtWereldwijde MarktenMVB-fonds Artikel 8Deelnemingsrechten

LU1623762769

Een macro-economische, wereldwijde en flexibele benadering van de obligatiemarkten

- Een wereldwijd beleggingsuniversum om macro-economische trends over de hele wereld in kaart te brengen en te benutten.

- Toegang tot meerdere rendementsbronnen binnen de ontwikkelde en opkomende markten.

Belangrijke documenten

Activaspreiding

Obligaties89.2 %

Andere

10.8 %

Op : 30 sep. 2024.

Aanbevolen Minimale Beleggingstermijn

3 jaar

SFDR-fondscategorieën

Artikel

8

Gecumuleerde Rendement sinds lancering

Gecumuleerde Rendement 10 jaarGecumuleerde Rendement 5 jaarGecumuleerde Rendement 3 jaar

Gecumuleerde Rendement 12 maanden

+ 13.7 %

0.0 %

+ 6.9 %

+ 2.8 %

+ 8.0 %

T.E.M. 24/10/2024

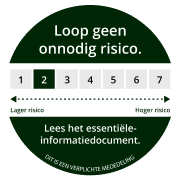

Risico-Indicator

Rendement per Kalenderjaar 2014Rendement per Kalenderjaar 2015Rendement per Kalenderjaar 2016Rendement per Kalenderjaar 2017Rendement per Kalenderjaar 2018Rendement per Kalenderjaar 2019Rendement per Kalenderjaar 2020Rendement per Kalenderjaar 2021Rendement per Kalenderjaar 2022Rendement per Kalenderjaar 2023

-

-

-

- 0.2 %

- 3.2 %

+ 8.8 %

+ 5.6 %

+ 0.5 %

- 3.7 %

+ 3.9 %

Netto Inventariswaarde

113.74 €

Nettoactiva Onder beheer

735 M €

Op : 30 sep. 2024.

Op : 24 okt. 2024.

In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Het rendement kan stijgen of dalen als gevolg van valutaschommelingen voor de aandelen die niet valutadekkend zijn.De Sustainable Finance Disclosure Regulation (SFDR) 2019/2088 is een Europese verordening die vermogensbeheerders verplicht hun fondsen te classificeren zoals onder meer: artikel 8 die milieu- en sociale kenmerken bevorderen, artikel 9 die investeringen duurzaam maken met meetbare doelstellingen, of artikel 6 die niet noodzakelijk een duurzaamheidsdoelstelling hebben. Voor meer informatie, bezoek: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=nl.

Carmignac Portfolio Global Bond fondsresultaten

Bekijk de prestatiegrafiek van het fonds en het laatste commentaar van het management om de marktsituatie volledig te begrijpen en te ontdekken hoe de waarde van het fonds is veranderd ten opzichte van de benchmarkindex.Beheerverslag

Op : 30 sep. 2024.Fondsbeheerteam

Abdelak Adjriou

Fund Manager

Rendement opmerkingen

- Het fonds liet een positief resultaat zien en presteerde over de periode beter dan zijn referentie-indicator.- Doordat de rente over de hele linie daalde en risicovolle beleggingen het goed deden, hebben de belangrijkste factoren van het fonds een positieve bijdrage geleverd aan het resultaat.- Aan de rentezijde hadden onze long posities in Amerikaanse en Europese rente een positief effect, terwijl onze inflatiestrategieën en onze long positie in Canadese rente een negatief effect hadden.- Aan de creditzijde leverden onze blootstelling aan ontwikkelde markten, met name in de financiële sector, en onze beleggingen in de buitenlandse schuld van opkomende landen een positieve bijdrage, die licht werd gecompenseerd door onze afdekkingen op de creditmarkten. - Wat valuta's betreft, hadden onze blootstelling aan de Amerikaanse dollar, het pond sterling, de Braziliaanse real en de Chileense peso een positieve invloed, terwijl de Japanse yen licht afbreuk deed aan het resultaat.

Vooruitzichten en investeringsstrategie

- Tegen deze achtergrond van een zachte landing van de economieën en een verdere geleidelijke daling van de inflatie handhaven we een relatief hoog niveau van modified duration. - Wat de rente betreft, geven we de voorkeur aan de reële rente in de Verenigde Staten en aan steil oplopende strategieën in de Verenigde Staten en Europa. We richten ons ook op centrale banken die achterlopen op de cyclus, zoals het Verenigd Koninkrijk, en op bepaalde opkomende landen, zoals Brazilië en Mexico. - Op het gebied van krediet handhaven we onze voorzichtige benadering vanwege de hoge waarderingen en dekken we de Itraxx Xover aanzienlijk af om de portefeuille te beschermen tegen het risico van groter wordende spreads.- Op het gebied van externe EM-schuld blijven we de voorkeur geven aan speciale situaties in landen waarvan de economie wordt geherstructureerd of aanzienlijk verbetert.- Ten slotte blijven we voorzichtig op het valutavlak, met een bijzonder lage blootstelling aan de USD en EM-valuta. We hebben echter wel een gediversifieerde blootstelling aan valuta's van centrale banken die een minder accommoderende houding aannemen tegen de achtergrond van monetaire versoepeling door de FED en Chinese stimuleringsmaatregelen, zoals de Noorse kroon, de Australische dollar, de Japanse yen en de Braziliaanse real.

Rendementsgrafiek

Op : 24 okt. 2024.In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Morningstar Rating™ : © Morningstar, Inc. Alle rechten voorbehouden. De informatie in dit document is eigendom van Morningstar en/of zijn informatie leveranciers, mag niet gekopieerd of verspreid worden en wordt niet gegarandeerd als zijnde exact, volledig of geschikt op dit moment. Morningstar noch zijn informatieleveranciers zijn verantwoordelijk voor eventuele schade of verliezen als gevolg van het gebruik van deze informatie.Het rendement kan stijgen of dalen als gevolg van valutaschommelingen voor de aandelen die niet valutadekkend zijn.

Bron: Carmignac op 25/10/2024

Carmignac Portfolio Global Bond Overzicht portefeuille

Hieronder vind je een overzicht van de samenstelling van de portefeuille.Verdeling per Geografische Zone

Op : 30 sep. 2024.| Noord-Amerika | 26.1 % |

| Latijns-Amerika | 24.5 % |

| Europa | 17.3 % |

| Oost-Europa | 10.6 % |

| Afrika | 8.8 % |

| Midden-Oosten | 5.6 % |

| Azië / Pacific | 5.6 % |

| Azië | 1.6 % |

| Total % of bonds | 100.0 % |

Noord-Amerika26.1 %

| 25.9 % | |

| 0.2 % |

Belangrijke cijfers

Hieronder vind je de kerncijfers van het fonds, die je een duidelijker beeld geven van het beheer en de obligatiepositionering van het fonds.Blootstellingsgegevens

Op : 30 sep. 2024.Gewijzigde Duur

5.8

Yield to Maturity5.3 %

Gemiddelde Coupon

4.5 %

Aantal obligaties

95

Aantal obligaties128

Gemiddelde rating

BBB+

Yield to Maturity : Berekend op het niveau van de obligatieportefeuille

De strategie in een notendop

Ontdek de belangrijkste kenmerken en voordelen van het fonds in de woorden van de fondsbeheerder.Fondsbeheerteam

Abdelak Adjriou

Fund Manager

De flexibiliteit van ons beleggingsproces stelt ons in staat om te profiteren van alle performance drivers die het vastrentende universum biedt, en zo een gediversifieerde portefeuille op te bouwen op basis van solide overtuigingen.

Abdelak Adjriou

Fund Manager

Heb je genoten van de fondspagina?

Verwijzingen naar bepaalde waarden of financiële instrumenten zijn voorbeelden van beleggingen die in de portefeuilles van de fondsen van Carmignac aanwezig zijn of waren. Deze verwijzingen hebben niet tot doel om directe beleggingen in die instrumenten aan te moedigen en zijn geen beleggingsadvies. De Beheermaatschappij is niet onderworpen aan het verbod op het uitvoeren van transacties met deze instrumenten voorafgaand aan de verspreidingsdatum van de informatie. De portefeuilles van de fondsen van Carmignac kunnen op ieder moment worden gewijzigd.

De verwijzing naar een positionering of prijs, is geen garantie voor de resultaten in de toekomst van de UCIS of de manager.

Carmignac Portfolio is een subfonds van Carmignac Portfolio SICAV, een beleggingsmaatschappij naar Luxemburgs recht die voldoet aan de ICBE-richtlijn.

De hier verstrekte informatie is niet contractueel bindend en vormt geen beleggingsadvies. In het verleden behaalde resultaten vormen geen betrouwbare indicatie voor toekomstige resultaten. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur). Beleggers kunnen hun inleg geheel of gedeeltelijk verliezen omdat de ICB’s geen kapitaalgarantie bieden. Voor bepaalde personen en in bepaalde landen kan de toegang tot de hier vermelde producten en diensten aan beperkingen onderworpen zijn. De fiscale behandeling is afhankelijk van de toestand van elke cliënt afzonderlijk. De risico's, de kosten en de aanbevolen beleggingsduur worden beschreven in het document met essentiële beleggersinformatie KID (key information document) en in het prospectus van de betreffende ICB’s, en zijn te vinden op deze website. De KID moet vóór inschrijving aan de belegger worden overhandigd. De verwijzing naar een positionering of prijs, is geen garantie voor de resultaten in de toekomst van de UCITS of de manager.

Marktomgeving