Kun je het te vroeg bij het juiste eind hebben?

Carmignac’s Note

![[Management Team] [Author] Thozet Kevin](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Thozet-Kevi.png?auto=format%2Ccompress&fit=fill&w=3840)

«Een voorkeur voor kwaliteit lijkt de effectiefste weg naar een asymmetrische aandelenportefeuille.»

Bron: Carmignac, Bloomberg per Juni 2023

Sinds juni zijn de aandelenmarkten weer als bullish te bestempelen: vanaf het dieptepunt in oktober zijn ze ruim 20% opgeklommen. Daarbij kregen de koersen een flinke duw in de rug door het vooruitzicht op een potentiële beleidsomslag bij de Fed – de kerninflatie bereikte namelijk het afgelopen najaar een piek. Bovendien werden (retail)beleggers actiever doordat veel marktdeelnemers zich dit jaar haastten om met de rally mee te liften, wat ook hielp. Hierdoor bereikten verschillende aandelenindices het hoogste punt van de laatste twaalf maanden (en sommige zelfs een meerjarenpiek).

De desinflatie heeft geleid tot een plafond voor de lange rente, wat gunstig is voor de waarderingen op de aandelenmarkten. De inversie van de rentecurve1 fungeert als buffer voor de 'typische' schok van monetaire verkrapping2 op de aandelenmarkten. Door een cocktail van economische veerkracht en prijszettingsvermogen van het bedrijfsleven heeft de opleving een breder karakter gekregen. Eerder dit jaar werd deze trend al aangewakkerd door een andere rendementsbron: de bedrijfswinsten.

Deze opleving had consequenties in allerlei domeinen. De rentecurve1 is in veertig jaar niet zó ver geïnverteerd geweest. Het tweede halfjaar kan echter heel anders verlopen: de economische groei in ontwikkelde landen zal namelijk afnemen als de gevolgen van het restrictieve monetaire en begrotingsbeleid2 voelbaar worden. Inmiddels zijn beleggers allesbehalve pessimistisch gepositioneerd en ziet het risico-rendementsprofiel er op de aandelenmarkten evenwichtiger uit.

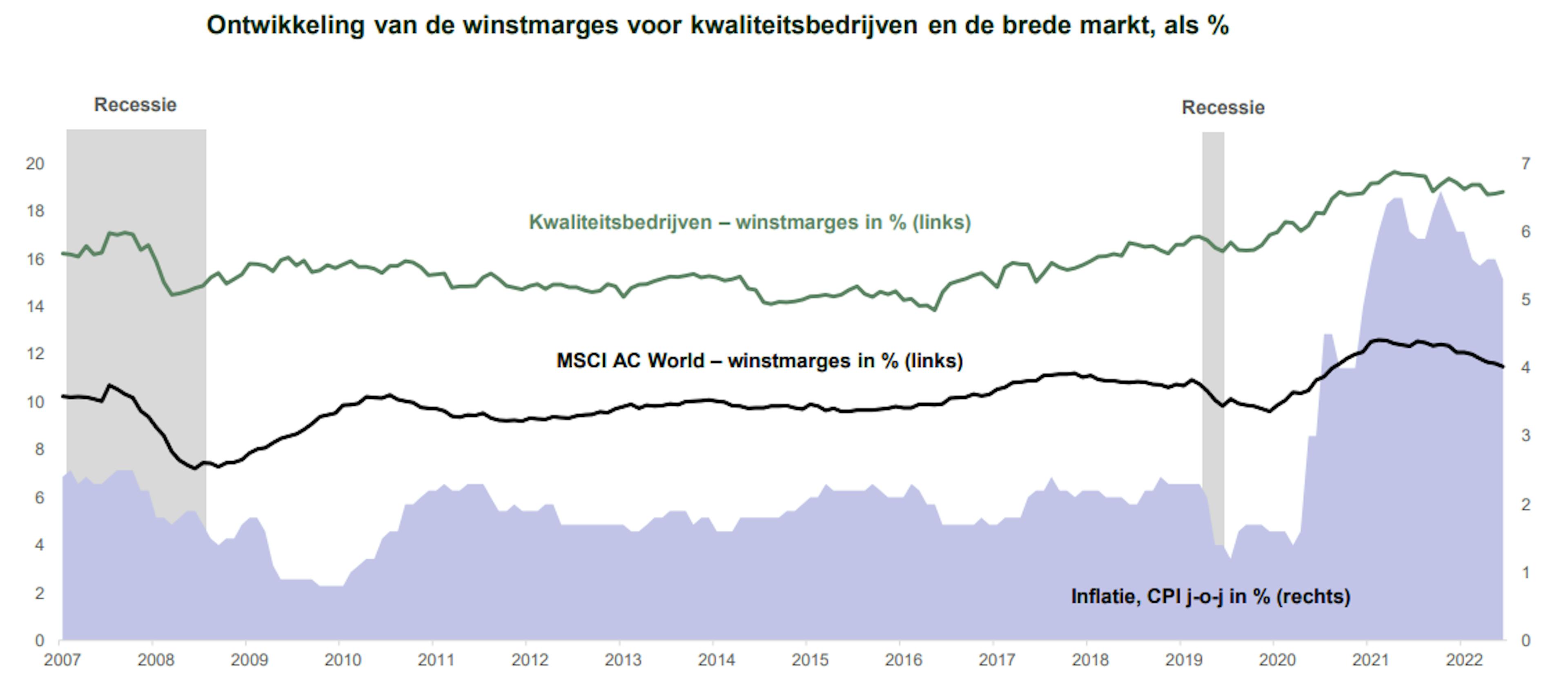

In dit klimaat gaat onze voorkeur uit naar kwaliteitsbedrijven met verschillende aantrekkelijke eigenschappen. Dankzij hun concurrentievoordelen genieten ze hogere winstmarges, die doorgaans ook stabieler zijn. Dat hebben ze ook te danken aan het feit dat ze hun marktaandeel kunnen veiligstellen en hun klantenbestand erg stabiel is. Met de dalende verkoopvolumes en prijsstijgingen vers in het geheugen gegrift, zijn dit erg waardevolle eigenschappen. Aandelenbeleggers zullen zich moeten afvragen in hoeverre de desinflatie en de economische vertraging op het uitgavenpatroon zullen wegen, met het bijkomende risico dat de winstmarges verdampen door een prijzenoorlog.

Kwaliteitsbedrijven hebben doorgaans ook een lager solvabiliteitsrisico en een gezonde balans, wat des te belangrijker is als de kapitaalkosten oplopen (zoals momenteel gebeurt).

Voor dit soort bedrijven is de kans inderdaad groter dat hun waarderingsmultiples inkrimpen. Wat nu nog ontbreekt is een ruimere arbeidsmarkt en concretere tekenen van een economische vertraging. Maar beide laten niet lang meer op zich wachten. Het is dus een kwestie van geduld voordat de opwaartse druk op de rente wegebt, en kwaliteitsaandelen daardoor meer wind in de rug krijgen. En nu we het overgrote deel van de renteverhogingen achter ons hebben, staan de winstcijfers hoogstwaarschijnlijk weer centraal – des te meer omdat het resultatenseizoen over het tweede kwartaal voor de deur staat.

U kent3 misschien het gezegde: "Er verdampt veel meer geld doordat beleggers correcties vóór willen zijn dan door de correcties zelf". Nu we op de marktvolatiliteit meesurfen, lijkt een voorkeur voor kwaliteit ons de effectiefste weg naar een asymmetrische aandelenportefeuille.

Recente analyses

Van koude rillingen in augustus naar een hartverwarmend sprookje?