Flash Note

![[Main media] [Flash Note] [EM] Sunrise boat](https://carmignac.imgix.net/uploads/article/0001/03/45a9ae949d3326862404d02160f9ce00e33a75ef.jpeg?auto=format%2Ccompress)

Grensmarkten: een nog niet Ontgonnen bron van mogelijkheden

De grensmarkten: een zeer heterogeen universum

De grensmarkten staan vooralsnog in het voorportaal van de opkomende markten en hun risico-rendementsverhouding en liquiditeitsniveau zullen naar verwachting over enkele jaren op hetzelfde niveau liggen. Sommige van deze markten zijn welvarender dan heel wat ontwikkelde landen, maar hun kapitaalmarkten lijken te beperkt en niet liquide genoeg om reeds als opkomende markt te worden beschouwd. Anderen hebben nog een te laag ontwikkelingsniveau om op gelijke voet te worden gesteld met de opkomende landen (of het waren vroeger opkomende landen en zijn sindsdien teruggevallen).

Terwijl bedrijven uit opkomende markten inmiddels op grote schaal worden gevolgd worden gevolgd door analisten, gaan er achter bedrijven uit grensmarkten, waarvan over het algemeen maar heel weinig kapitaal in handen van buitenlandse beleggers is, vaak nog onbenutte mogelijkheden schuil. Dit universum zit in een herstelfase en biedt actieve beleggers dan ook aantrekkelijke groeivooruitzichten op lange termijn, temeer daar veel van deze landen nieuwe economische hervormingen doorvoeren. Deze landen hebben echter allemaal hun eigen problemen en economische Rendementsbronnen en zijn gevoeliger voor binnenlandse dan voor mondiale factoren. Daarom moet men in staat zijn ze stuk voor stuk te analyseren en een gedegen risicobeheer toe te passen.

Tot de grensmarkten behoren zowel Qatar, een van de landen met het hoogste bbp per inwoner ter wereld, als Kenia, een van de armste landen. De beurs van Qatar is in 2018 dan ook gestegen met ongeveer 24%, terwijl die van Kenia met 16% is teruggevallen (in dollar). Daarnaast is het zo dat de economie van een land als Bangladesh, die voornamelijk focust op is op industriële productie, niet op dezelfde manier zal reageren op externe schokken als de economie van een land als Sri Lanka, die voor een groot deel gebaseerd is op toerisme.

![[Insights] 2019 05_FN_Exp_EM (All) 1 NL](https://carmignac.imgix.net/uploads/article/0001/09/thumb_8179_article_desktop.png?auto=format%2Ccompress)

Strenge selectiviteit is een vereiste

Door de lage liquiditeit, die kenmerkend is voor deze markten, en het grote aantal bedrijven in handen van de overheid, is een zeer rigoureus risicobeheer onmisbaar. Selectiviteit is van fundamenteel belang omdat veel grensmarkten op dit moment vrij onaantrekkelijk zijn. Zo zijn we bijvoorbeeld zeer voorzichtig ten aanzien van Nigeria. De economische kerncijfers van het land, dat tot de grootste van dit universum behoort, zijn dermate verzwakt dat we voor een recessie vrezen. De olieproductie, de belangrijkste pijler van de Nigeriaanse economie, is in de loop van het eerste halfjaar van 2018 aanzienlijk teruggelopen. Maar op het moment dat de begrotingsinkomsten terugliepen, gingen de uitgaven omhoog. De overheid was gedwongen om kapitaal aan te trekken op de markten, waardoor de schuldenlast nog verder is gestegen. En op politiek gebied neemt de onzekerheid toe als gevolg van de veiligheidsproblemen die in het noordoosten van het land zijn ontstaan. De Nigeriaanse markt is in 2018 met 18% gedaald (in dollar).

Wat zijn de vooruitzichten voor 2019?

Bij de grensmarkten zijn we geïnteresseerd in landen die vrij open staan voor buitenlandse beleggers en een zekere stabiliteit vertonen op economisch en politiek gebied. Vanuit dit oogpunt gaat onze voorkeur uit naar de Aziatische grensmarkten, waartoe een grote verscheidenheid aan landen met talrijke groeimogelijkheden behoren: we hebben geconstateerd dat in landen die een groot begrotingsoverschot laten zien en waarvan veel sectoren nog altijd een lage penetratiegraad hebben (zwak ontwikkeld in verhouding tot de economie van het land), een behoorlijk aantal bedrijven aan onze beleggingscriteria voldoen.

![[Article image] [Flash Note] Vietnam](https://carmignac.imgix.net/uploads/article/0001/08/c4da76e511cb379aba3e4787d24b4c9f7c25d7ad.png?auto=format%2Ccompress)

We zijn bijvoorbeeld positief gestemd over Vietnam. Het land beschikt over sterke economische kerncijfers (een groeitempo van ongeveer 6,5% en een begrotingsoverschot van rond de 6%) en heeft de afgelopen jaren hervormingen doorgevoerd om zijn economie open te stellen voor buitenlandse beleggers. Vietnam heeft geprofiteerd van de mogelijkheid om op wereldschaal een toonaangevende industriële speler te worden nu China zich terugtrekt uit de productie van goedkope industriële producten. De directe buitenlandse investeringen zijn dan ook aanzienlijk toegenomen.

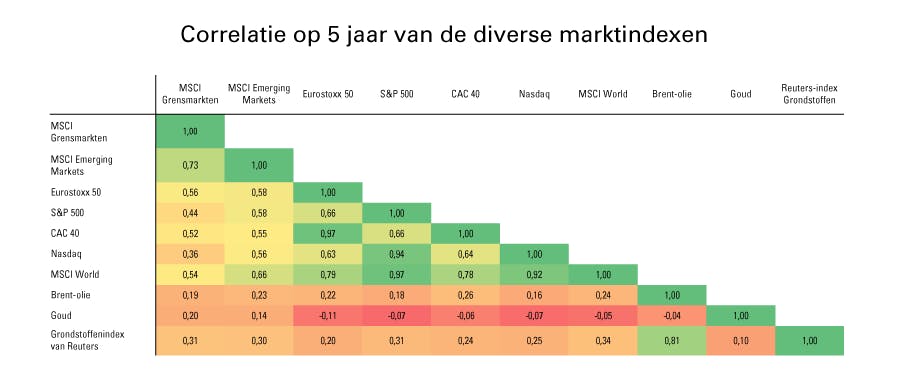

Grensmarkten zijn voor beleggers een bron van diversificatie.

Grensmarkten vormen ook een aantrekkelijke bron van diversificatie omdat ze historisch gezien een lage correlatie met de ontwikkelde markten vertonen (minder dan 0,6).

De oorzaken van deze lage correlatie zijn het beperkte aantal buitenlandse beleggers en de lage schuldenlast van de overheid, de huishoudens en de bedrijven, waardoor ze niet erg gevoelig zijn voor wisselkoers- en renteschommelingen.

Grensmarkten bieden dan ook een goede geografische spreiding over Europa, Afrika, Latijns-Amerika en Azië. Bovendien vormt de relatief sterke aanwezigheid van small- en midcaps een aanvullende bron van rendement. Dergelijke bedrijven krijgen weinig aandacht van analisten en door gebrek aan informatie zijn maar weinig beleggers erin geïnteresseerd, hetgeen tot marktinefficiënties leidt. In die context kunnen actieve beheerders zich onderscheiden dankzij hun eigen interne analyses. Deze small- en midcaps uit grensmarkten richten zich op de binnenlandse vraag en profiteren dus van de ontwikkeling van de consumptie in die regio's. Dankzij hun sterke groeivooruitzichten op lange termijn en lage correlatie met de ontwikkelde markten, beschikken ze over een uitstekend diversificatiepotentieel.

De economische en financiële omstandigheden waarin deze markten verkeren lopen dermate uiteen dat men onmogelijk in dit universum kan beleggen als men geen toegang heeft tot specifieke analysecapaciteiten en over een rigoureus risicobeheer beschikt