Carmignac's Note

![[Main Media] [Carmignac Note]](https://carmignac.imgix.net/uploads/article/0001/03/%5BMain-Media%5D-Carmignac%27s-Note_Market_Analysis.jpg?auto=format%2Ccompress "[Main Media] [Carmignac Note]")

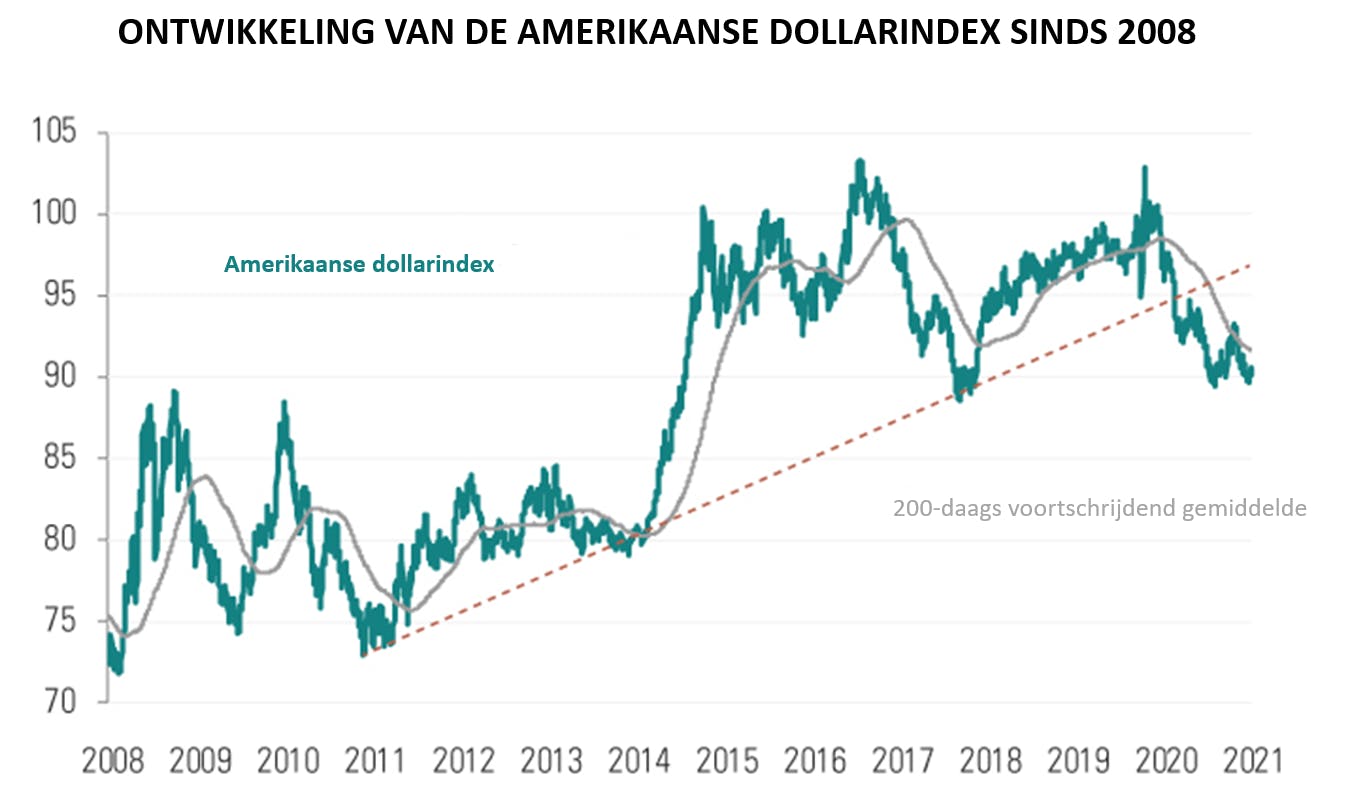

Vervaagt de glans van de Amerikaanse dollar?

Na een jarenlange stijging kijkt de Amerikaanse dollar aan tegen steeds meer factoren die de weegschaal kunnen doen omslaan. In dat verband verdienen de ontwikkelingen op de markten van de afgelopen acht weken de nodige aandacht.

De dollar is bijzonder gevoelig voor de risicobereidheid en door zijn belang in alle uithoeken van de wereld een uiterst complex instrument voor vermogensbeheer

Asynchrone groei in verschillende delen van de wereld

Door verschillen in de aanpak van de pandemie en het gevolgde begrotingsbeleid verloopt het herstel in de verschillende economische blokken niet gelijk.

De Verenigde Staten steken er op alle vlakken bovenuit: 60% van de volwassen bevolking is er al gevaccineerd, de economie trekt er zeer sterk aan en er is massale monetaire en budgettaire steun. Toch is de nominale rente er sinds het einde van het eerste kwartaal relatief stabiel gebleven, stijgen de aandelenmarkten er minder snel en is de dollar gedaald en teruggekeerd naar het koersniveau van begin dit jaar. Hoe tegenstrijdig dat ook lijkt, echt verrassend is het niet.

Plannen die overheidsuitgaven en staatsschuld naar recordniveaus brengen

Zowel de macro-economische indicatoren als de bedrijfsresultaten bevestigen dat de VS een stevig herstel beleven1. Bovendien valt, gezien de begrotingsplannen van de regering-Biden voor 2022, met zowat 6.000 miljard dollar aan uitgaven, te verwachten dat de Amerikaanse economie ook volgend jaar sterk zal blijven groeien.

Zo'n forse economische groei, in absolute termen en in vergelijking met de rest van de wereld, gaat doorgaans gepaard met een sterke stijging van de munt. De dollar heeft zijn winst uit het eerste kwartaal echter grotendeels weer prijsgegeven.

Dat komt mogelijk doordat wat de president wil vaak niet hetzelfde is als wat het Congres uiteindelijk goedkeurt2, hoewel het feit dat hij herverdeling (en dus consumptie) voorrang geeft op bedrijfsinvesteringen wel laat vermoeden dat kapitaal minder zal renderen dan in het verleden het geval was. Dat betekent dus ook dat activa in dollar minder aantrekkelijk worden.

Blijft de geloofwaardigheid van de centrale banken overeind?

De Federal Reserve heeft de afgelopen weken herhaald dat ze een verruimend beleid blijft voeren. Daarmee sneed de centrale bank beleggers de pas af die dachten haar tot een verkrapping van haar houding te kunnen dwingen3. Het bewijs van die herwonnen geloofwaardigheid is dat de obligatiemarkten amper gereageerd hebben op de recentste inflatiecijfers4. Obligatiebeleggers hechten met andere woorden geloof aan het scenario van de Fed dat de inflatoire druk van voorbijgaande aard is, of denken op zijn minst dat een eventueel debat over een mogelijke afbouw van het aankoopprogramma (wat een signaal zou zijn dat één jaar later een cyclus van renteverhogingen zou starten) er ten vroegste tijdens de bijeenkomst in Jackson Hole deze zomer zal komen.

Door de huidige context voeren de verschillende centrale banken ook elk een ander beleid. De Federal Reserve toont zich geduldig, afwachtend zelfs, en laat haar Britse, Canadese of Noorse confraters, die een orthodoxer monetair beleid voeren, vooroplopen.

![[Divider] [Management report] Architecture](https://carmignac.imgix.net/uploads/article/0001/02/4422aecf44d654c664ba2af8aaaa8dcda09234b7.jpeg?auto=format%2Ccompress "[Divider] [Management report] Architecture")

Eén dollar is morgen minder waard dan vandaag

Die nieuwe manier waarop de Fed haar reactiefunctie invult, houdt in dat ze de inflatie laat oplopen alvorens in te grijpen. Dat heeft gevolgen voor de Amerikaanse dollar.

We weten dat de inflatie de tijdswaarde van een munt uitholt (doordat de prijzen stijgen, kunnen we met één dollar vandaag meer goederen en diensten kopen dan morgen) en dus de vraag naar dollars ondergraaft. Sinds het einde van de gouden standaard in 1971 is de koers van een munt namelijk hoofdzakelijk gestoeld op het vertrouwen in de centrale bankiers die de munt beheren. Met het aantreden van Janet Yellen als minister rijzen meer dan ooit vragen over de onafhankelijkheid van de Fed. Dat die de ongeziene Amerikaanse begroting mee financiert5, doet wellicht menigeen de wenkbrauwen fronsen. De rest zal deels opgevangen moeten worden met hogere heffingen en belastingen. Het uitdiepende tekort op de lopende rekening zal daarenboven meer dienen voor consumptie-uitgaven dan voor investeringen. Dat versterkt de indruk dat de dollar kwetsbaar is: aanzwellende begrotings- en handelstekorten leiden doorgaans tot een verzwakking van de munt, terwijl het rentevoordeel dat de Verenigde Staten lang gehad hebben, door de crisis aanzienlijk is geslonken.

Nog zorgwekkender zou echter het doembeeld van 'stagflatie' zijn – een samentrekking van 'stagnatie' en 'inflatie' die werd bedacht in de nadagen van de gouden jaren van het Keynesiaanse beleid medio de jaren 1960, toen een kwistig begrotingsbeleid mee mogelijk werd gemaakt door een laks monetair beleid (elke gelijkenis met recente gebeurtenissen berust uiteraard louter op toeval ...). De Amerikaanse banencijfers kunnen de bezorgdheid daarover in elk geval aanwakkeren. Die vielen lager uit dan verwacht6, waarschijnlijk als gevolg van de uitzonderlijke steunmaatregelen, die sommigen er momenteel van lijken te weerhouden opnieuw aan het werk te gaan. Dat kan leiden tot hogere lonen om meer kandidaten voor vacatures aan te trekken, zonder dat de economie daarom robuuster is geworden (loongroei is een van de factoren die duurzamere inflatie op gang kunnen brengen en wakkert de vrees voor een spiraal van loon- en prijsverhogingen aan). Noch het monetair beleid, noch het begrotingsbeleid is een bijzonder doeltreffend instrument om uit dat soort situatie te breken. De paradox is dat groei stimuleren de inflatie doet toenemen, terwijl een orthodox beleid om de inflatie af te remmen, op de economie weegt. Voor de munt van de economie in kwestie is het dan ook een zeer ongunstige combinatie.

Al die factoren zorgen voor tegenwind en wegen op middellange termijn wellicht op de dollar.

Eigen aan valutastrategieën is dat ze op de verhouding tussen twee munten slaan. De andere helft van de vergelijking bepalen is altijd een delicate oefening.

Het Oude Continent is nog niet uitgeteld

Europa werd harder door de crisis getroffen en de stimuli waren er veel minder groot, maar de regio is opnieuw aantrekkelijker geworden voor internationale beleggers dankzij de nauwere politieke samenwerking en doordat de bedrijven er bijzonder gevoelig zijn voor het herstel7 . Het was lang geleden dat Europese aandelen nog eens beter presteerden dan Amerikaanse zonder hinder te ondervinden van de stijging van de euro. Dat fenomeen houdt mogelijk aan. Te meer omdat de Europese inflatieverwachtingen wel gestegen zijn8, maar ver onder de doelstelling van de ECB blijven (in tegenstelling tot in de VS) en Europa mogelijk een in verhouding gunstiger groeidynamiek blijft kennen, aangezien de heropstart er nog maar net begint.

Daarenboven is de rente in Europa dit voorjaar sterk gestegen. Daardoor zijn beleggers beginnen vooruit te lopen op een verkrapping van het monetair beleid binnen dit en twee jaar en een mogelijke aankondiging dat het tempo van het aankoopprogramma wordt teruggeschroefd. Dat lijkt ons voorbarig. De inflatie is in dit stadium hoofdzakelijk een Amerikaans fenomeen en het tijdschema en de verklaringen van de ECB zullen wellicht verruimende signalen uitsturen. Daardoor maakt de Europese rente mogelijk pas op de plaats.

Azië, speerpunt van de vierde industriële revolutie

China heeft de pandemie veel beter aangepakt dan de Verenigde Staten. De aantrekkingskracht ervan houdt echter ook verband met de betere economische en technologische vooruitzichten voor de regio op lange termijn. Het land heeft geïnvesteerd – en blijft investeren – in de technologieën van morgen. De Chinese yuan is sterk in waarde gestegen dankzij de goede economische cijfers, maar ook omdat de Chinese rente een oase vormt in deze rendementswoestijn. De overheid in Beijing lijkt die ontwikkeling vooralsnog goed te tolereren – een duurdere yuan vormt immers een goede manier om een eventuele invoer van door de Fed aangewakkerde Amerikaanse inflatie tegen te gaan. Niettemin zal de Chinese overheid, om een te sterke stijging van de munt tegenover een dalende dollar af te remmen, een verruimend beleid moeten blijven voeren. Dat zal zowel de aandelen- als de obligatiemarkten in China ondersteunen. De voornaamste kanttekening daarbij is dat de sluimerende spanningen met de Verenigde Staten de wateren kunnen vertroebelen.

De munten van grondstoffenexporterende landen liggen achter

De grondstoffenprijzen zijn opgeklommen naar hun niveaus van vijf jaar geleden. Sommige analisten spreken dan ook van een nieuwe 'supercyclus'. Ons lijkt het gevaarlijk om daar rechtstreeks op in te zetten, want het aanbod is slechts tijdelijk verstoord, de vraag bestaat deels uit bestellingen uit voorzorg en er wordt stevig gespeculeerd. Heel wat munten van landen die de voor het economische herstel en de groene plannen broodnodige grondstoffen uitvoeren, maken overigens pas op de plaats.

Beleggers zijn waarschijnlijk nog getraumatiseerd door de taper tantrum uit 2013, toen kapitaal uit de nog kwetsbare opkomende landen wegvluchtte nadat de Federal Reserve had aangekondigd het monetair beleid te zullen normaliseren, waardoor de rente aan het stijgen ging.

Vandaag is de situatie echter helemaal anders. De centrale banken in de opkomende landen zijn geloofwaardiger en in tegenstelling tot 2013 vertonen tal van landen een overschot op de lopende rekening. Het valt dus te verwachten dat de landen met solide fundamentele factoren en een gedisciplineerde centrale bank hun munten in waarde zien stijgen. Wij stellen ons daarom – selectief – bloot aan de munten van die grondstoffenproducerende landen.

Onze portefeuille blijft evenwichtig samengesteld uit kernposities op lange en op kortere termijn. De asynchrone groei heeft als voordeel dat hij het mogelijk maakt om te diversifiëren.

De daling van de dollar is niet tegenstrijdig met hogere rente

![[Divider] [Carmignac Note] Blue sky and building](https://carmignac.imgix.net/uploads/article/0001/11/be5cc29afb5283f73a810bcb5b36e50673c56e99.png?auto=format%2Ccompress "[Divider] [Carmignac Note] Blue sky and building")

Die rendementsbronnen vullen we aan met aanzienlijke strategische afdekkingsposities. Zoals uit onze vorige Notes viel af te leiden, betreffen die in de eerste plaats het renterisico. Deze Note schuift het valutarisico naar voren als tweede pijler. In tegenstelling tot wat de intuïtie ingeeft, is een daling van de dollar namelijk niet tegenstrijdig met hogere rente. Net zoals het renterisico, moet ook het valutarisico actief worden beheerd. De dollar is bijzonder gevoelig voor de risicobereidheid (zowel opwaarts als neerwaarts) en door zijn belang in alle uithoeken van de wereld een uiterst complex instrument voor vermogensbeheer, met schommelingen op korte termijn.

Beleggingsstrategie

Bron: Carmignac, Bloomberg, 07/06/2021

1Het Amerikaanse bbp is in het eerste kwartaal toegenomen met 6,4% op jaarbasis. De winst per aandeel is jaar op jaar met ruim 50% gestegen, meer dan de toch al hoge verwachtingen.

2Gezien de krappe meerderheid van de Democraten zal Joe Biden wellicht niet anders kunnen dan moeilijke compromissen te sluiten.

3Jerome Powell en de raad van bestuur hebben de markten ervan kunnen overtuigen dat zij niet zo snel zullen ingrijpen, dat zij ervan overtuigd zijn dat de prijsstijgingen een tijdelijk fenomeen zijn en dat er dus geen reden is om nu al een cyclus van verkrappingen op gang te brengen.

4Met ruim 4% jaar op jaar ligt die hoger dan algemeen werd verwacht en op het hoogste niveau in tien jaar.

5Dit jaar koopt de Fed zowat 25% van het uitgiftevolume op.

6Exclusief de landbouw kwamen er in april 278.000 banen bij, terwijl er meer dan 1 miljoen verwacht werden. Voor mei ging het om 559.000 banen en lag de verwachting op 675.000.

7Consumptiegoederen en toerisme, maar ook sectoren uit de 'oude economie': industrie, banken, grondstoffen.

8Gemiddeld wordt in de eurozone de tien komende weken 1,4% inflatie verwacht, tegenover 2,4% in de Verenigde Staten (wat dus wil zeggen dat de verwachte inflatie op één jaar er 1% hoger ligt).